O que é taxa Selic e como ela influencia seus investimentos

Descubra o que é a taxa Selic, por que ela muda e como afeta desde os seus investimentos até os juros do cartão. Entenda a importância dessa taxa no cenário econômico e financeiro brasileiro. Aprenda mais com a NoobMoney. o que é taxa Selic

INVESTIMENTOSEDUCAÇÃO FINANCEIRA

Paulo Ferreira

5/22/202510 min ler

O que é taxa Selic e como ela influencia seus investimentos

A taxa Selic é provavelmente o indicador econômico mais importante do Brasil, mas muitas pessoas ainda não sabem exatamente o que ela significa ou como afeta diretamente suas finanças pessoais. Se você já se perguntou por que os juros do seu cartão de crédito sobem quando "a Selic aumenta" ou por que seus investimentos rendem mais em determinados períodos, este artigo vai esclarecer todas essas dúvidas.

Entender a taxa Selic é fundamental para qualquer pessoa que deseja tomar decisões financeiras mais inteligentes, seja para investir, financiar um imóvel ou simplesmente entender como a economia brasileira funciona. Vamos descomplicar esse conceito de uma vez por todas.

O que é a taxa Selic: definição e fundamentos

A Selic é a taxa básica de juros da economia brasileira, definida pelo Comitê de Política Monetária (Copom) do Banco Central. Seu nome vem de "Sistema Especial de Liquidação e Custódia", que é o sistema onde os bancos negociam títulos públicos entre si.

Na prática, a Selic representa o custo do dinheiro no Brasil. É a taxa de juros que o governo paga quando precisa pegar dinheiro emprestado emitindo títulos públicos, e também é a taxa mínima que os bancos cobram uns dos outros quando fazem empréstimos de curtíssimo prazo.

O Copom se reúne a cada 45 dias para decidir se a Selic deve subir, descer ou permanecer igual. Essas decisões são baseadas em análises complexas da economia, incluindo inflação, crescimento econômico, cenário internacional e expectativas do mercado.

A taxa Selic atual é divulgada em termos anuais, mas seus efeitos se espalham imediatamente por toda a economia brasileira, influenciando desde o rendimento da poupança até o preço do financiamento imobiliário.

Como a taxa Selic é definida pelo Banco Central

O processo de definição da Selic é um dos mais importantes da política econômica brasileira. O Copom é formado por nove membros: o presidente e oito diretores do Banco Central. Eles se reúnem oito vezes por ano em sessões que duram dois dias.

No primeiro dia, técnicos do Banco Central apresentam análises detalhadas sobre a economia brasileira e mundial. São avaliados dados de inflação, emprego, crescimento econômico, cenário fiscal, mercado de câmbio e perspectivas internacionais.

No segundo dia, os membros do Copom deliberam e votam. A decisão é tomada por maioria simples, e o resultado é anunciado imediatamente após o fim da reunião, geralmente às 18h30. Alguns dias depois, é divulgada a ata da reunião com detalhes das discussões.

O Banco Central também publica trimestralmente o Relatório de Inflação, que explica as projeções econômicas e justifica as decisões sobre a Selic. Essa transparência é fundamental para que o mercado entenda e antecipe as movimentações da taxa.

A relação entre Selic e inflação: como uma controla a outra

A principal função da taxa Selic é controlar a inflação brasileira. Existe uma relação inversa entre essas duas variáveis: quando a inflação está alta ou ameaça subir, o Banco Central aumenta a Selic para resfriá-la.

Quando a Selic sobe, o crédito fica mais caro. Isso desestimula o consumo e os investimentos das empresas, reduzindo a demanda por bens e serviços. Com menor demanda, os preços tendem a parar de subir ou até mesmo cair, controlando a inflação.

O processo contrário também funciona. Quando a inflação está baixa e a economia precisa de estímulo, o Banco Central reduz a Selic. Crédito mais barato estimula consumo e investimento, aquecendo a economia e fazendo os preços voltarem a subir moderadamente.

O Banco Central tem uma meta de inflação estabelecida pelo governo federal. Atualmente, a meta é de 3% ao ano, com tolerância de 1,5 ponto percentual para cima ou para baixo. Quando a inflação se afasta muito dessa meta, o Banco Central ajusta a Selic para trazê-la de volta ao centro do alvo.

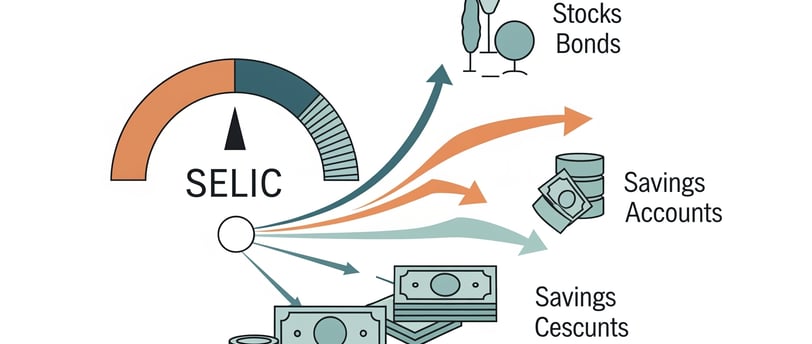

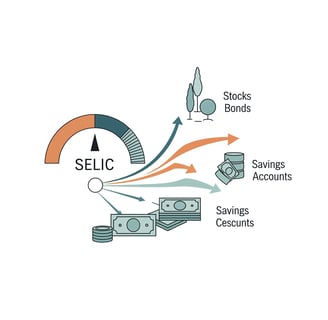

Como a Selic afeta diferentes tipos de investimentos

A taxa Selic é como um termômetro do mercado financeiro brasileiro. Quando ela muda, todos os investimentos sentem o impacto, alguns mais diretamente que outros.

Investimentos de renda fixa

Os investimentos de renda fixa são os mais diretamente afetados pela Selic. O Tesouro Selic, por exemplo, acompanha exatamente essa taxa. Quando a Selic sobe de 10% para 12%, seu Tesouro Selic automaticamente passa a render 12% ao ano.

A poupança também é impactada, embora de forma diferente. Quando a Selic está acima de 8,5% ao ano, a poupança rende 70% da Selic. Quando está igual ou abaixo de 8,5%, rende 6,17% ao ano mais a variação da TR.

CDBs, LCIs, LCAs e outros títulos de renda fixa privada geralmente pagam um percentual da Selic (como 110% do CDI, que acompanha a Selic muito de perto). Quando a Selic sobe, a rentabilidade desses investimentos também aumenta proporcionalmente.

Investimentos de renda variável

Na renda variável, a relação é mais complexa e indireta. Quando a Selic sobe muito, os investimentos de renda fixa ficam mais atrativos, fazendo com que recursos migrem das ações para títulos de renda fixa.

Além disso, Selic alta encarece o crédito para as empresas, reduzindo seus lucros e, consequentemente, a atratividade de suas ações. Por outro lado, Selic baixa torna o crédito mais barato, impulsionando os lucros empresariais e a bolsa de valores.

Fundos imobiliários também são afetados. Selic alta compete com os dividendos dos FIIs, já que investidores podem preferir a segurança da renda fixa quando ela oferece rendimentos altos.

O impacto da Selic no crédito e financiamentos

A taxa Selic é o ponto de partida para todas as taxas de juros da economia. Quando ela sobe, todas as outras taxas tendem a subir junto, desde o cartão de crédito até o financiamento imobiliário.

Cartão de crédito e cheque especial

Estas são as modalidades de crédito mais caras do Brasil, mas ainda assim são influenciadas pela Selic. Quando a taxa básica sobe, os bancos repassam parte desse aumento para o rotativo do cartão e o cheque especial.

A diferença é que essas modalidades já são tão caras que o impacto percentual da Selic é menor. Se a Selic sobe de 10% para 13%, um cartão que cobrava 300% ao ano pode passar a cobrar 310% ao ano.

Financiamento imobiliário

O financiamento de imóveis é uma das modalidades mais sensíveis à Selic. A maioria dos financiamentos habitacionais é feita com taxas pós-fixadas que seguem a Selic de perto.

Quando a Selic está em 6% ao ano, é comum encontrar financiamentos a 8% ou 9% ao ano. Quando a Selic sobe para 12%, esses mesmos financiamentos podem chegar a 14% ou 15% ao ano, impactando significativamente o valor das prestações.

Crédito pessoal e consignado

O crédito pessoal e o consignado também acompanham as movimentações da Selic, embora com diferentes intensidades. O consignado, por ser mais seguro para o banco, tem spreads menores e acompanha mais de perto a taxa básica.

Selic e câmbio: a conexão internacional

A taxa Selic também influencia o câmbio brasileiro, criando uma complexa rede de impactos na economia. Quando a Selic sobe, o real tende a se valorizar frente ao dólar, e vice-versa.

Isso acontece porque Selic alta atrai capital estrangeiro para o Brasil. Investidores internacionais buscam países que oferecem juros altos para aplicar seus recursos, aumentando a demanda por reais e valorizando nossa moeda.

O câmbio, por sua vez, afeta a inflação. Dólar mais caro encarece produtos importados e exportações, pressionando os preços internos. Dólar mais barato tem o efeito contrário, ajudando a controlar a inflação.

Esta relação cria um ciclo complexo: Selic alta → real valorizado → inflação controlada → possibilidade de Selic menor no futuro. O Banco Central precisa equilibrar todos esses fatores ao tomar suas decisões.

Histórico da taxa Selic no Brasil: lições do passado

Para entender melhor como a Selic funciona, é útil olhar para sua evolução histórica. O Brasil já passou por períodos de juros extremamente altos e outros de juros historicamente baixos.

Os anos de hiperinflação

Antes do Plano Real, o Brasil convivia com hiperinflação, e as taxas de juros chegavam a níveis astronômicos. Era comum ver taxas básicas de centenas de por cento ao ano, algo impensável nos dias atuais.

A era de juros altos (1999-2016)

Após a criação do regime de metas de inflação em 1999, a Selic ficou em patamares muito elevados por quase duas décadas. Era comum ver a taxa básica entre 15% e 20% ao ano, chegando a picos de 26,5% em 2003.

Esses juros altos eram necessários para consolidar a estabilidade monetária e controlar a inflação em um país que ainda estava aprendendo a viver sem hiperinflação.

A nova era de juros baixos (2016-2021)

A partir de 2016, com a inflação finalmente controlada, o Brasil iniciou um ciclo de redução da Selic que levou a taxa ao menor patamar da história: 2% ao ano em 2020 e 2021.

Esse período de juros baixos transformou o mercado de investimentos brasileiro. A poupança passou a render muito pouco, forçando milhões de brasileiros a buscar alternativas como Tesouro Direto, CDBs e fundos de investimento.

O retorno dos juros altos (2021-presente)

Com o ressurgimento da inflação pós-pandemia, o Banco Central voltou a elevar a Selic, chegando a 13,75% em 2022. Esse movimento mostrou que a política monetária brasileira continua ativa e responsiva às mudanças econômicas.

Como acompanhar e interpretar as decisões sobre a Selic

Para investidores e pessoas interessadas em finanças pessoais, acompanhar as decisões do Copom é fundamental. Existem várias formas de fazer isso de maneira eficiente.

Calendário oficial

O Banco Central divulga com antecedência as datas de todas as reuniões do Copom durante o ano. Essas datas são fixas e permitem que investidores se programem para possíveis mudanças na Selic.

Atas e comunicados

Além da decisão em si, o Banco Central publica atas detalhadas das reuniões e comunicados que explicam o raciocínio por trás de cada decisão. Ler esses documentos ajuda a entender não apenas o que foi decidido, mas por quê.

Análises de mercado

Muitas corretoras e instituições financeiras publicam análises antes e depois das reuniões do Copom, ajudando investidores a interpretar as decisões e seus possíveis impactos.

Indicadores econômicos

Para antecipar movimentos da Selic, é útil acompanhar indicadores como IPCA (inflação), PIB, desemprego e cenário internacional. Esses dados influenciam diretamente as decisões do Banco Central.

Estratégias de investimento conforme o ciclo da Selic

Entender o ciclo da Selic permite desenvolver estratégias de investimento mais eficazes. Cada momento do ciclo oferece oportunidades e riscos diferentes.

Período de Selic baixa

Quando a Selic está baixa, investimentos de renda fixa rendem menos, forçando investidores a buscar alternativas. É um bom momento para:

Diversificar para renda variável

Considerar fundos imobiliários

Buscar CDBs de bancos menores que pagam prêmios maiores

Fazer financiamentos de longo prazo com juros baixos

Período de Selic alta

Quando a Selic está alta, a renda fixa se torna muito atrativa. É um bom momento para:

Concentrar recursos em renda fixa

Aproveitar títulos prefixados com taxas altas

Evitar financiamentos desnecessários

Quitar dívidas de cartão de crédito

Período de transição

Durante mudanças na Selic, a volatilidade aumenta. É importante:

Manter uma carteira diversificada

Ter reserva de emergência bem estruturada

Acompanhar closely as decisões do Copom

Estar preparado para rebalancear a carteira

Selic vs outras taxas internacionais

Comparar a Selic com taxas de juros de outros países ajuda a entender o contexto brasileiro e as oportunidades de investimento internacional.

Estados Unidos (Fed Funds Rate)

A taxa básica americana geralmente fica muito abaixo da brasileira. Enquanto o Brasil mantém juros altos para controlar inflação, os EUA frequentemente operam com juros próximos de zero.

Europa (Taxa do BCE)

O Banco Central Europeu também mantém taxas muito baixas, frequentemente negativas. Isso reflete economias maduras com inflação baixa e estável.

Países emergentes similares

Outros países emergentes como México, Colômbia e Chile mantêm taxas mais próximas às brasileiras, embora geralmente menores.

Essa comparação mostra por que o Brasil atrai tanto capital estrangeiro quando oferece juros reais positivos: é uma oportunidade rara no cenário internacional atual.

O futuro da taxa Selic: tendências e projeções

Embora seja impossível prever exatamente para onde a Selic vai, é possível identificar tendências e fatores que influenciarão suas movimentações futuras.

Convergência para níveis internacionais

No longo prazo, economistas esperam que a Selic convirja gradualmente para níveis mais próximos aos de países desenvolvidos, conforme o Brasil amadurece economicamente.

Influência da tecnologia

Fintechs e novas tecnologias financeiras podem tornar o sistema mais eficiente, potencialmente permitindo juros menores no futuro.

Fatores estruturais

Mudanças na produtividade, educação financeira da população e estabilidade institucional influenciarão o patamar estrutural da Selic no longo prazo.

Cenário internacional

A política monetária global continuará influenciando as decisões brasileiras, especialmente em momentos de turbulência internacional.

Impactos da Selic na economia real

Além dos investimentos, a Selic afeta profundamente a economia real, influenciando emprego, produção e consumo.

Setor produtivo

Juros altos encarecem o capital de giro das empresas, reduzindo investimentos e contratações. Juros baixos têm efeito contrário, estimulando expansão e geração de empregos.

Consumo das famílias

Selic alta encarece financiamentos e desestimula consumo de bens duráveis. Selic baixa facilita acesso ao crédito e estimula gastos das famílias.

Mercado imobiliário

O setor imobiliário é um dos mais sensíveis à Selic. Juros altos reduzem drasticamente a demanda por imóveis, enquanto juros baixos aquecem o mercado.

Conclusão: dominando a Selic para decisões financeiras mais inteligentes

Entender o que é a taxa Selic e como ela influencia seus investimentos é fundamental para qualquer pessoa que deseja ter sucesso financeiro no Brasil. Ela não é apenas um número abstrato discutido por economistas, mas sim o fator que mais impacta suas finanças pessoais no dia a dia.

Desde o rendimento da sua poupança até o juro do seu cartão de crédito, desde o preço do financiamento da casa própria até a rentabilidade dos seus investimentos, tudo está conectado à taxa Selic. Por isso, acompanhar suas movimentações e entender seus ciclos é uma habilidade essencial.

O mais importante é desenvolver uma estratégia financeira que se adapte aos diferentes cenários de Selic. Isso significa diversificar investimentos, manter reservas de emergência, estar atento às oportunidades de cada momento e sempre continuar aprendendo sobre o mercado financeiro.

Lembre-se de que a Selic não é uma força misteriosa, mas sim uma ferramenta de política econômica com lógica clara e objetivos definidos. Quanto melhor você entender essa lógica, melhores serão suas decisões financeiras e maiores as chances de atingir seus objetivos de longo prazo.

Quer continuar aprendendo sobre investimentos e como tomar decisões financeiras mais inteligentes? Confira nossos outros artigos essenciais:

📈 Como investir com pouco dinheiro no Tesouro Direto: Guia para iniciantes Descubra como começar a investir mesmo com apenas R$ 30 e construir seu patrimônio gradualmente através do investimento mais seguro do país.

💰 Diferença entre CDB e Tesouro Direto: qual rende mais para você? Compare os dois investimentos de renda fixa mais populares do Brasil e descubra qual é mais vantajoso para seu perfil e objetivos.

🏦 Como usar o Nubank para organizar suas finanças pessoais Aprenda a usar as ferramentas gratuitas do Nubank para controlar gastos, organizar objetivos e ter uma vida financeira mais equilibrada.

Continue sua jornada de educação financeira aqui na NoobMoney. Temos centenas de artigos gratuitos para ajudar você a entender o mercado financeiro e tomar decisões mais inteligentes com seu dinheiro.

Comece hoje a transformar sua vida financeira.

Adquira a Planilha FinanceLab e tenha em mãos uma ferramenta prática para controlar seus gastos, organizar suas finanças e construir sua reserva de emergência com o método Reserva 6x.