Renda Fixa ou Variável: Qual o Melhor Caminho para Você?

Saiba se renda fixa ou variável é a melhor opção para você, entendendo os riscos e vantagens de cada tipo de investimento com linguagem simples e direta. NoobMoney

INVESTIMENTOS

Paulo Ferreira

4/5/20255 min ler

Renda Fixa ou Variável: Qual o Melhor Caminho para Você?

A dúvida entre renda fixa e renda variável é um dos primeiros dilemas de quem começa a investir. De um lado, a segurança da renda fixa; do outro, o potencial de ganhos maiores da renda variável. Mas afinal, qual é a melhor opção para o seu perfil? Neste artigo, vamos descomplicar essa decisão e ajudar você a encontrar seu caminho no mundo dos investimentos.

O que é renda fixa?

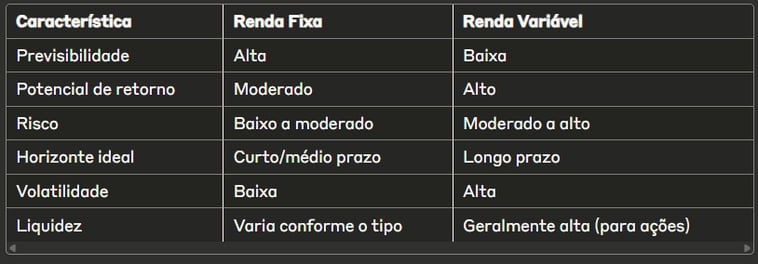

Renda fixa é o tipo de investimento onde você sabe exatamente quanto vai receber no final, ou pelo menos a fórmula de cálculo dos rendimentos. O nome "fixa" vem justamente dessa previsibilidade.

Principais características da renda fixa:

Previsibilidade: Você sabe antecipadamente quanto vai ganhar (ou a regra de cálculo)

Menor risco: Em geral, oferece mais segurança para seu capital

Rendimento mais estável: Menos sujeito a oscilações do mercado

Ideal para objetivos de curto e médio prazo: Como comprar um carro, dar entrada em um imóvel ou formar sua reserva de emergência

Exemplos de investimentos em renda fixa:

Tesouro Direto: Títulos emitidos pelo governo federal

CDBs, LCIs e LCAs: Emitidos por bancos

Debêntures: Emitidas por empresas privadas

Fundos de Renda Fixa: Que investem nestes tipos de ativos

O que é renda variável?

Como o próprio nome sugere, renda variável é o tipo de investimento onde os rendimentos variam conforme o mercado. Você não sabe exatamente quanto vai ganhar (ou perder) no final.

Principais características da renda variável:

Imprevisibilidade: O retorno não é garantido e pode até ser negativo

Maior potencial de ganhos: Possibilidade de rendimentos superiores à renda fixa no longo prazo

Volatilidade: Preços oscilam frequentemente, às vezes de forma significativa

Recomendada para objetivos de longo prazo: Como aposentadoria ou independência financeira

Exemplos de investimentos em renda variável:

Ações: Você se torna sócio de empresas

Fundos de Investimento em Ações: Carteiras administradas por gestores profissionais

ETFs: Fundos que replicam índices como o Ibovespa

FIIs (Fundos Imobiliários): Você investe em imóveis sem precisar comprar um diretamente

Renda fixa vs. renda variável: comparativo

Como descobrir seu perfil de investidor

Antes de decidir entre renda fixa e variável, é fundamental entender seu perfil de investidor. Existem três perfis básicos:

1. Conservador

Características: Prioriza a segurança, não tolera perdas, mesmo que temporárias

Recomendação: Foco em renda fixa (85-100% da carteira), com pequena ou nenhuma exposição à renda variável

Produtos ideais: Tesouro Direto, CDBs de bancos grandes, LCIs, LCAs

2. Moderado

Características: Aceita certo grau de risco para obter retornos melhores, mas ainda se preocupa com segurança

Recomendação: Divisão equilibrada entre renda fixa (60-70%) e variável (30-40%)

Produtos ideais: Mix de ativos seguros com fundos de ações, ETFs e algumas ações de empresas consolidadas

3. Arrojado

Características: Busca maximizar retornos, tolera bem as oscilações do mercado e tem horizonte de longo prazo

Recomendação: Maior alocação em renda variável (60-80%) com menor parte em renda fixa (20-40%)

Produtos ideais: Carteira diversificada de ações, FIIs, ETFs e fundos multimercado

Teste rápido: Qual seu perfil?

Responda estas perguntas para ter uma ideia do seu perfil:

Como você reagiria se seus investimentos caíssem 20% em um mês?

Venderia tudo imediatamente (Conservador)

Ficaria preocupado, mas esperaria um pouco antes de tomar uma decisão (Moderado)

Veria como uma oportunidade de comprar mais por preços mais baixos (Arrojado)

Qual prazo você tem para seus principais objetivos financeiros?

Menos de 2 anos (Tendência ao perfil Conservador)

Entre 2 e 5 anos (Tendência ao perfil Moderado)

Mais de 5 anos (Tendência ao perfil Arrojado)

O quanto você conhece sobre o mercado financeiro?

Sou iniciante, conheço pouco (Comece mais Conservador)

Tenho conhecimento intermediário (Pode considerar ser Moderado)

Estudo e acompanho o mercado frequentemente (Pode considerar ser Arrojado)

Como montar uma carteira balanceada em 2025

Independentemente do seu perfil, uma carteira bem diversificada geralmente inclui tanto renda fixa quanto variável. Veja algumas sugestões:

Para iniciantes conservadores:

90% em renda fixa (Tesouro Selic, CDBs de liquidez diária, fundos DI)

10% em renda variável através de ETFs ou fundos de ações

Para iniciantes moderados:

70% em renda fixa (Tesouro IPCA+, CDBs, LCIs/LCAs)

30% em renda variável (ETFs, fundos imobiliários e algumas ações de empresas sólidas)

Para iniciantes arrojados:

40% em renda fixa (para reserva de emergência e objetivos de curto prazo)

60% em renda variável diversificada (ações de diferentes setores, FIIs, ETFs)

O caminho do meio: começando com calma

Para quem está começando em 2025, uma estratégia inteligente é:

Primeiro passo: Monte sua reserva de emergência em renda fixa (CDBs com liquidez diária ou Tesouro Selic)

Segundo passo: Quando tiver segurança, comece a estudar renda variável

Terceiro passo: Faça aportes pequenos e regulares em renda variável para se acostumar com a volatilidade

Quarto passo: Aumente gradualmente sua exposição conforme seu conhecimento e conforto crescem

Erros comuns ao escolher entre renda fixa e variável

Erro 1: Escolher com base apenas no retorno passado

Os rendimentos anteriores não garantem resultados futuros. O que performou bem ontem pode não repetir o desempenho amanhã.

Erro 2: Ignorar seu horizonte de tempo

Investimentos de renda variável precisam de tempo para superar volatilidades. Se você precisar do dinheiro logo, a renda fixa pode ser mais adequada.

Erro 3: Não diversificar o suficiente

Concentrar todos os investimentos em um único tipo aumenta seu risco. Mesmo conservadores podem ter uma pequena parcela em renda variável.

Erro 4: Esquecer da inflação

Investimentos muito conservadores podem não superar a inflação, fazendo você perder poder de compra ao longo do tempo.

Conclusão: não existe resposta única

A melhor estratégia não é escolher entre renda fixa OU variável, mas sim encontrar o equilíbrio ideal entre renda fixa E variável para o seu perfil.

Lembre-se: seu perfil de investidor pode mudar com o tempo. À medida que você adquire conhecimento e experiência, sua tolerância ao risco e capacidade de lidar com volatilidade podem aumentar.

O mais importante é começar, mesmo que conservadoramente, e ajustar sua estratégia conforme avança em sua jornada de investimentos.

E você, já sabe qual é o seu perfil? Já definiu quanto do seu patrimônio vai alocar em cada tipo de investimento? Compartilhe nos comentários como está pensando sua estratégia para 2025!

👉 Comece hoje a transformar sua vida financeira.

Adquira a Planilha FinanceLab e tenha em mãos uma ferramenta prática para controlar seus gastos, organizar suas finanças e construir sua reserva de emergência com o método Reserva 6x.

➡️ [Adquirir agora a Planilha FinanceLab]

Este artigo foi atualizado em abril de 2025. Lembre-se que as informações aqui contidas são educativas e não constituem recomendação de investimentos. Antes de investir, consulte um especialista em investimentos.