Qual a diferença entre reserva de emergência e reserva de oportunidades?

Entenda a diferença entre reserva de emergência e reserva de oportunidades e como cada uma funciona na sua estratégia financeira. Aprenda quando e quanto guardar em cada tipo de reserva para ter segurança e aproveitar boas chances. Aprenda mais com a NoobMoney.

EDUCAÇÃO FINANCEIRACONSTRUÇÃO DE RESERVA

Paulo Ferreira

5/14/202511 min ler

Qual a diferença entre reserva de emergência e reserva de oportunidades?

Muitas pessoas acreditam que ter uma reserva financeira é suficiente, mas poucas sabem que existem dois tipos com objetivos distintos: a reserva de emergência e a reserva de oportunidades. Entender a diferença entre elas pode mudar completamente a forma como você lida com o seu dinheiro e potencializar seus resultados financeiros.

Neste artigo, vamos explorar as características e funções de cada tipo de reserva, quando e como utilizá-las, e por que ter ambas pode ser fundamental para uma estratégia financeira completa. Você vai descobrir como proteger seu presente enquanto se prepara para aproveitar oportunidades futuras.

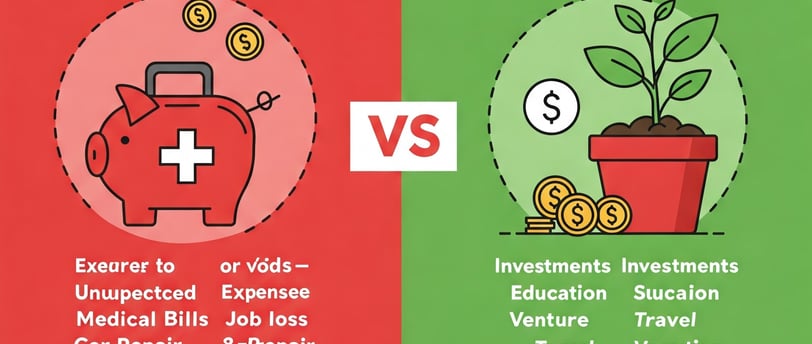

O que é a reserva de emergência?

A reserva de emergência é um montante de dinheiro guardado especificamente para cobrir despesas inesperadas ou momentos de crise financeira. É o seu escudo protetor contra os imprevistos da vida, oferecendo tranquilidade e evitando que você precise recorrer a empréstimos ou dívidas em momentos de necessidade.

Segurança contra imprevistos

O principal objetivo dessa reserva é proporcionar segurança financeira em situações como:

Desemprego ou perda repentina de renda: Permite que você mantenha as contas em dia enquanto busca uma nova fonte de rendimentos

Problemas de saúde: Cobertura para tratamentos médicos não contemplados pelo plano de saúde ou para períodos de afastamento do trabalho

Emergências familiares: Desde uma viagem urgente até auxílio financeiro a um familiar próximo

Reparos inesperados: Consertos emergenciais no carro, vazamentos em casa ou substituição de eletrodomésticos essenciais

Momentos de crise econômica: Proteção contra períodos de instabilidade no mercado ou na economia

A característica mais importante da reserva de emergência é que ela deve ser acessível rapidamente e com risco mínimo. Não adianta ter um dinheiro guardado que você não consegue resgatar em 24-48 horas ou que esteja sujeito a grandes oscilações de valor justamente quando você mais precisa dele.

Onde investir essa reserva

Por causa da necessidade de segurança e liquidez, os investimentos mais adequados para a reserva de emergência são:

Tesouro Selic: Título público com liquidez diária após 30 dias da aplicação, baixíssimo risco e rentabilidade atrelada à taxa básica de juros da economia

CDBs com liquidez diária: Certificados de Depósito Bancário que permitem resgate a qualquer momento, preferencialmente de bancos sólidos e com cobertura do FGC (Fundo Garantidor de Créditos)

Fundos DI de grandes bancos: Fundos que investem majoritariamente em títulos pós-fixados atrelados ao CDI, com resgate disponível em D+0 ou D+1

Poupança: Apesar do rendimento inferior às outras opções, ainda é uma alternativa válida para quem está começando a montar sua reserva pela simplicidade e liquidez imediata

É importante ressaltar que a reserva de emergência não deve ser pensada como um investimento para gerar ganhos significativos, mas sim como um seguro financeiro. O objetivo principal é preservar o capital e garantir disponibilidade imediata, não maximizar rendimentos.

O que é a reserva de oportunidades?

Enquanto a reserva de emergência serve para proteger, a reserva de oportunidades tem como finalidade permitir que você aproveite chances de ganho ou aquisições vantajosas quando elas surgirem. É um capital estratégico que pode acelerar sua jornada rumo à independência financeira.

Capital para aproveitar boas chances

A reserva de oportunidades é destinada a situações como:

Investimentos temporariamente desvalorizados: Comprar ações de boas empresas durante quedas do mercado ou aproveitar momentos de pânico para adquirir ativos a preços atrativos

Imóveis com desconto: Aproveitar ofertas de imóveis abaixo do valor de mercado, seja por necessidade de venda rápida do proprietário ou outras circunstâncias favoráveis

Oportunidades de negócio: Participar de um empreendimento promissor, sociedade ou franquia que exija capital inicial

Promoções significativas: Economizar em compras planejadas de alto valor quando surgirem descontos substanciais

Cursos e aprimoramento profissional: Investir em educação que possa aumentar sua capacidade de gerar renda futura

A principal característica dessa reserva é estar disponível para uso estratégico, não emergencial. Os investimentos aqui podem ter um perfil um pouco mais arrojado, com potencial de retorno superior, desde que mantenham um grau razoável de liquidez (acesso em semanas ou poucos meses).

Exemplos de uso prático

Para ilustrar melhor como a reserva de oportunidades funciona na prática:

Exemplo 1: Mercado de ações Imagine que uma empresa sólida, com bons fundamentos, sofra uma queda expressiva no preço de suas ações devido a um evento temporário ou ao pessimismo generalizado do mercado. Com sua reserva de oportunidades, você poderia comprar essas ações a preços descontados e se beneficiar da valorização quando o mercado se recuperasse.

Exemplo 2: Imóvel abaixo do preço Um conhecido precisa vender rapidamente um imóvel para quitar dívidas e oferece um desconto significativo para quem puder fechar o negócio em pouco tempo. Sem uma reserva de oportunidades, você perderia a chance mesmo sabendo que é um excelente negócio.

Exemplo 3: Investimento em negócio Um amigo com experiência em determinado setor identifica uma oportunidade de negócio promissora, mas precisa de sócios para viabilizar o investimento inicial. Sua reserva de oportunidades poderia ser parcialmente utilizada para participar desse empreendimento.

Exemplo 4: Promoção relâmpago Você planeja trocar seu notebook há meses e, durante uma promoção relâmpago, o modelo desejado aparece com 40% de desconto por tempo limitado. Com a reserva de oportunidades, você aproveita a chance sem comprometer seu orçamento mensal.

Principais diferenças entre as duas reservas

Para compreender melhor como cada tipo de reserva funciona, é importante analisar suas diferenças em vários aspectos:

Aspecto Reserva de Emergência Reserva de Oportunidades Objetivo principal Proteção contra imprevistos Aproveitamento de oportunidades Natureza Defensiva Ofensiva Risco aceitável Baixíssimo Baixo a moderado Liquidez necessária Imediata (1-2 dias) Curta ou média (até alguns meses) Investimentos recomendados Tesouro Selic, CDBs de liquidez diária Fundos multimercado, ações de baixa volatilidade, FIIs Montante sugerido 3 a 12 meses de despesas essenciais Valor variável, conforme perfil e objetivos Uso Previsível e definido Flexível e situacional Recomposição após uso Prioritária e urgente Gradual e planejada

Essas diferenças refletem as finalidades distintas de cada reserva. Enquanto a reserva de emergência precisa estar sempre pronta para uso imediato em situações críticas, a reserva de oportunidades pode ser mais flexível, tanto em termos de acesso quanto de aplicação.

O que acontece quando você mistura as duas reservas?

Muitas pessoas mantêm apenas um "dinheiro guardado" sem diferenciar claramente qual parte é para emergências e qual é para oportunidades. Essa mistura pode gerar diversos problemas e dificultar tanto sua segurança quanto seu crescimento financeiro.

Riscos de usar a reserva errada

Quando não há separação clara entre as duas reservas, dois cenários problemáticos podem ocorrer:

Cenário 1: Usar toda sua reserva em oportunidades Se você utilizar todo seu capital disponível para aproveitar uma chance de investimento, poderá ficar desprotegido caso uma emergência surja logo em seguida. Isso pode levar a endividamento emergencial (geralmente caro) ou à necessidade de liquidar investimentos em momentos desfavoráveis.

Por exemplo, imagine usar toda sua reserva para comprar ações em queda e, duas semanas depois, seu carro quebrar ou você perder o emprego. Sem a reserva de emergência intacta, você estaria em apuros.

Cenário 2: Nunca usar o dinheiro para oportunidades No extremo oposto, algumas pessoas são tão conservadoras com sua reserva financeira que nunca a utilizam para aproveitar boas oportunidades, mantendo todo o dinheiro em investimentos de baixíssimo rendimento. Com isso, perdem chances de aumentar seu patrimônio e acelerar sua jornada financeira.

Falta de clareza gera decisões ruins

Quando não há separação mental e prática entre as duas reservas:

Você tende a sentir ansiedade ao usar o dinheiro, sem saber se está comprometendo sua segurança

Há confusão sobre quanto recompor após utilizar parte da reserva

Surgem dificuldades para definir onde investir, já que os objetivos são conflitantes

Pode ocorrer paralisia nas decisões por medo de fazer a escolha errada

O monitoramento dos resultados fica comprometido, pois não há clareza sobre qual parte do dinheiro deveria estar mais conservadora ou mais arrojada

A clareza sobre a finalidade de cada reserva não apenas facilita decisões mais assertivas, como também reduz o estresse e a ansiedade relacionados ao uso do dinheiro guardado.

Quando começar cada uma delas?

A ordem de prioridade na construção das suas reservas financeiras pode fazer grande diferença no seu trajeto rumo à estabilidade e crescimento patrimonial.

Primeiro, a reserva de emergência

A reserva de emergência deve ser sua prioridade inicial por algumas razões fundamentais:

Ela forma uma base de segurança que permite tomar decisões financeiras sem medo

Evita que você precise recorrer a dívidas caras em momentos de necessidade

Reduz significativamente o estresse financeiro no dia a dia

Permite que você mantenha seus investimentos mesmo em momentos de crise pessoal

A sequência recomendada para a maioria das pessoas é:

Eliminar dívidas caras (cartão de crédito, cheque especial)

Construir uma reserva de emergência básica (3 meses de despesas)

Iniciar investimentos regulares para objetivos de médio e longo prazo

Completar a reserva de emergência ideal (6 meses ou mais, dependendo da estabilidade da sua renda)

Começar a construir a reserva de oportunidades

Depois, a reserva de oportunidades

A reserva de oportunidades faz mais sentido quando:

Você já tem uma reserva de emergência completa

Seu orçamento mensal está equilibrado, com controle sobre receitas e despesas

Você possui objetivos claros e entende minimamente sobre investimentos

Sua mentalidade financeira já está mais voltada para o crescimento patrimonial, não apenas para a sobrevivência

Começar a construir uma reserva de oportunidades antes de ter segurança financeira básica é como tentar correr antes de aprender a andar. É possível, mas arriscado e ineficiente na maioria dos casos.

Como calcular o valor de cada reserva?

Definir o tamanho ideal de cada tipo de reserva é essencial para uma estratégia equilibrada, nem excessivamente conservadora nem arriscada demais.

Reserva de emergência

O cálculo mais comum para a reserva de emergência baseia-se nos seus gastos mensais essenciais:

Some todos os seus gastos fixos mensais: moradia, alimentação, transporte, saúde, educação, contas básicas

Multiplique esse valor pelo número de meses que você deseja de segurança

A multiplicação geralmente segue estas referências:

3 meses: Nível mínimo aceitável para quem tem renda muito estável

6 meses: Recomendação padrão para a maioria das pessoas

9 a 12 meses: Ideal para autônomos, profissionais liberais, empreendedores ou pessoas com renda variável

Por exemplo:

Gastos essenciais mensais: R$2.500

Reserva para 6 meses: R$15.000

Fatores que podem aumentar a necessidade de uma reserva maior:

Trabalho autônomo ou como freelancer

Setor profissional instável ou sazonal

Responsabilidade financeira por dependentes

Histórico médico que exija cuidados frequentes

Moradia ou veículo antigos que possam demandar reparos

Reserva de oportunidades

A reserva de oportunidades não segue uma fórmula fixa como a de emergência, pois depende muito dos seus objetivos específicos e do tipo de oportunidades que você pretende aproveitar.

Algumas abordagens para calcular:

Percentual da renda: Comece destinando 10% da sua renda mensal para construir essa reserva

Valor-alvo específico: Defina um montante baseado no tipo de oportunidade que você mais deseja aproveitar (ex: entrada para um imóvel, capital para um pequeno negócio)

Múltiplo da reserva de emergência: Algumas pessoas definem sua reserva de oportunidades como metade ou um terço da sua reserva de emergência

A reserva de oportunidades pode crescer de forma mais orgânica e flexível, sem a urgência e rigidez da reserva de emergência. O importante é ter clareza sobre qual tipo de oportunidades você quer estar preparado para aproveitar.

Como equilibrar o uso das duas reservas?

Encontrar o equilíbrio entre segurança e aproveitamento de oportunidades é uma arte que exige disciplina e clareza sobre seus objetivos financeiros.

Evite extremos

Dois comportamentos extremos podem prejudicar sua saúde financeira:

Ser excessivamente conservador:

Manter todo dinheiro em investimentos de baixíssimo risco

Nunca usar a reserva de oportunidades por medo de ficar desprotegido

Perder chances de crescimento patrimonial por excesso de cautela

Ser impulsivamente arrojado:

Comprometer a reserva de emergência em investimentos de risco

Aproveitar todas as "oportunidades" sem análise crítica

Confundir impulsos de consumo com oportunidades reais de investimento

O equilíbrio vem da definição clara dos limites:

Estabeleça um valor mínimo absoluto para sua reserva de emergência que nunca será tocado para outros fins

Defina critérios objetivos para identificar oportunidades reais (ex: desconto mínimo de 30% sobre o valor de mercado)

Determine um limite máximo de quanto da sua reserva de oportunidades pode ser usado em um único investimento

Automatize e diversifique

Para construir ambas as reservas de forma consistente:

Automatize aportes: Configure transferências automáticas mensais para cada tipo de reserva

Diversifique investimentos: Use diferentes veículos de investimento adequados para cada finalidade

Reinvista os rendimentos: Deixe que os juros da reserva de oportunidades se acumulem dentro dela mesma

Revise periodicamente: Ajuste os valores destinados a cada reserva conforme sua vida financeira evolui

Uma estratégia eficaz é direcionar "dinheiros extras" (como bônus, 13º salário, restituição do imposto de renda) para a reserva de oportunidades depois que sua reserva de emergência estiver completa.

Estratégias para utilizar sua reserva de oportunidades

Uma vez que você tenha construído uma reserva de oportunidades adequada, é importante saber como utilizá-la efetivamente.

Defina critérios claros

Antes de usar sua reserva de oportunidades, pergunte-se:

Esta é uma verdadeira oportunidade ou apenas um desejo disfarçado?

Qual é o potencial retorno (financeiro ou em qualidade de vida) deste investimento?

Quanto tempo levará para recuperar este dinheiro?

O que acontece se esta oportunidade não der certo?

Estou usando um valor adequado da minha reserva de oportunidades?

Ter critérios pré-definidos ajuda a evitar decisões impulsivas e emocionais.

Diversifique o uso

Uma boa estratégia é usar sua reserva de oportunidades em diferentes tipos de situações:

Investimentos financeiros: Aproveitar momentos de queda para comprar ativos com desconto

Habilidades e educação: Investir em cursos e certificações que aumentem sua capacidade de gerar renda

Networking e conexões: Participar de eventos e grupos que possam abrir portas profissionais

Pequenos empreendimentos: Testar ideias de negócio com investimento inicial controlado

Compras planejadas com desconto significativo: Adquirir itens necessários em condições especiais

A diversificação reduz riscos e aumenta as chances de que pelo menos algumas das oportunidades aproveitadas tragam retornos positivos.

Erros comuns na gestão das duas reservas

Conhecer os equívocos mais frequentes pode ajudar você a evitá-los em sua própria estratégia financeira.

Subestimar o valor necessário para emergências

Muitas pessoas calculam sua reserva de emergência considerando apenas despesas óbvias como aluguel e contas, esquecendo de:

Gastos com saúde não cobertos pelo plano

Manutenção de veículos

Reparos domésticos urgentes

Despesas com dependentes em situações imprevistas

Para evitar esse erro, faça uma lista completa de todos os gastos que poderiam surgir em um cenário de emergência.

Confundir oportunidades com impulsos de consumo

Um desconto em um produto que você não precisa ou não estava planejando comprar não é necessariamente uma oportunidade.

Perguntas para diferenciar:

Este item estava nos meus planos antes do desconto aparecer?

Eu compraria isso pelo preço normal em algum momento futuro?

Este produto/investimento vai me trazer retorno financeiro ou economias significativas no longo prazo?

Usar a reserva de oportunidades para compras impulsivas é um desvio de sua finalidade original.

Não recompor as reservas após o uso

Tanto a reserva de emergência quanto a de oportunidades precisam ser recompostas após serem utilizadas:

A reserva de emergência deve ser reposta o mais rápido possível, mesmo que isso signifique reduzir temporariamente outros investimentos

A reserva de oportunidades pode ser reconstruída mais gradualmente, mas deve ter um plano definido

Estabeleça metas claras de recomposição ao utilizar qualquer parte das suas reservas.

Conclusão

A diferença entre reserva de emergência e reserva de oportunidades não é meramente semântica, mas representa duas abordagens complementares para uma estratégia financeira completa: proteção e crescimento.

A reserva de emergência funciona como seu escudo financeiro, garantindo tranquilidade e evitando dívidas em momentos difíceis. Já a reserva de oportunidades é sua espada, permitindo ações proativas que podem acelerar seu crescimento patrimonial quando boas chances surgirem.

Manter ambas as reservas, com propósitos claros e investimentos adequados para cada uma, é uma das formas mais inteligentes de organizar suas finanças pessoais. Essa divisão traz clareza mental, facilita decisões mais assertivas e equilibra segurança com potencial de crescimento.

Comece hoje mesmo a construir ou reorganizar suas reservas financeiras. Se você já tem dinheiro guardado, considere fazer essa separação estratégica. O primeiro passo é garantir que sua reserva de emergência esteja adequada às suas necessidades, para então começar a construir sua reserva de oportunidades. Sua jornada rumo à liberdade financeira agradecerá por essa clareza e organização.

Ter uma reserva financeira é essencial, mas entender a diferença entre emergência e oportunidades é o que vai te levar a um novo patamar. Organize-se com clareza, monte suas duas reservas e use o dinheiro com inteligência. Continue aprendendo com a NoobMoney!

Artigos relacionados

Reserva de emergência: quanto guardar e como começar do zero

Como definir prioridades financeiras e montar seu plano pessoal

Tesouro Selic: como investir com segurança e liquidez diária

Comece hoje a transformar sua vida financeira.

Adquira a Planilha FinanceLab e tenha em mãos uma ferramenta prática para controlar seus gastos, organizar suas finanças e construir sua reserva de emergência com o método Reserva 6x.