Como montar uma reserva de emergência com salário mínimo

Aprenda estratégias realistas para montar uma reserva de emergência mesmo ganhando um salário mínimo. Guia prático e aplicável. Aprenda mais com a NoobMoney. como montar uma reserva de emergência com salário mínimo

INVESTIMENTOSCONSTRUÇÃO DE RESERVA

Paulo Ferreira

5/7/20258 min ler

Como montar uma reserva de emergência com salário mínimo

Construir uma reserva de emergência quando se ganha um salário mínimo pode parecer uma missão impossível. Entre contas, aluguel, alimentação e transporte, sobra muito pouco — às vezes nada — no fim do mês. No entanto, mesmo com recursos limitados, é possível sim montar uma reserva financeira que te proteja de imprevistos. Este guia vai te mostrar o caminho prático e realista para conseguir isso.

Por que ter uma reserva financeira é essencial

Uma reserva de emergência é como um escudo protetor para suas finanças. Ela serve para cobrir gastos inesperados e essenciais sem que você precise recorrer a empréstimos, cartão de crédito ou pedir dinheiro emprestado — evitando o ciclo de dívidas que pode durar anos.

Mesmo recebendo um salário mínimo, a importância dessa reserva é ainda maior. Sem ela, qualquer imprevisto como:

Uma consulta médica de urgência

Um problema no encanamento de casa

A quebra de um eletrodoméstico essencial

Desemprego temporário

Pode desestruturar completamente seu orçamento já apertado e te levar a entrar em dívidas com juros altos, criando um efeito bola de neve financeira.

Uma pesquisa do Serasa apontou que 79% dos brasileiros não têm dinheiro guardado para emergências. Entre os que ganham até um salário mínimo, esse número sobe para 91%. Mas você não precisa fazer parte dessa estatística, mesmo com recursos limitados.

O desafio de poupar com salário mínimo

Vamos ser realistas: guardar dinheiro recebendo salário mínimo é desafiador. Em 2025, com um salário mínimo de R$ 1.502, muitas famílias precisam fazer malabarismos para cobrir necessidades básicas. Mas é importante entender que o tamanho do passo não importa tanto quanto a consistência em dar passos.

Aqui estamos falando de criar o hábito de poupar, mesmo que sejam valores pequenos. É preciso entender que uma reserva de emergência não se constrói da noite para o dia — especialmente com renda limitada.

O caminho para quem ganha salário mínimo pode ser mais longo, mas é totalmente possível desde que exista disciplina e, principalmente, um plano bem estruturado.

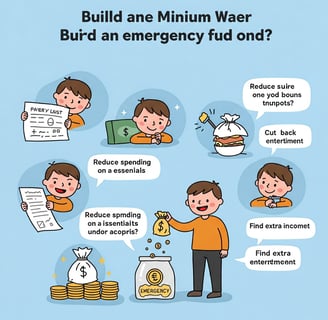

Estratégias de corte de gastos

Para quem vive com recursos limitados, cada real conta. É necessário fazer um pente-fino em todos os gastos e encontrar pequenas oportunidades de economia. Isso não significa viver em privação, mas sim eliminar vazamentos financeiros que muitas vezes passam despercebidos.

1. Faça um detalhamento completo dos gastos

Durante um mês inteiro, anote absolutamente tudo em que você gasta dinheiro. Use um caderno, planilha ou aplicativo gratuito. O objetivo é ter uma visão clara de para onde seu dinheiro está indo.

2. Classifique seus gastos em categorias

Essenciais indiscutíveis (aluguel, água, luz, alimentação básica)

Importantes mas flexíveis (transporte, internet)

Conforto (streaming, refeições fora)

Supérfluos (itens que você pode viver sem)

3. Corte pela raiz os supérfluos

Este é o momento de ser honesto consigo mesmo. Aquela assinatura de R$ 19,90 pode parecer pouco, mas representa quase 1,5% de um salário mínimo. Multiplique por algumas assinaturas e você terá um valor significativo.

4. Reduza os custos das categorias flexíveis

Alimentação: Planeje refeições, compre itens da estação, reduza ultraprocessados

Transporte: Avalie alternativas como carona solidária ou transporte público

Energia: Desligue aparelhos, aproveite luz natural, evite stand-by

Telefonia/Internet: Negocie pacotes ou opte por opções pré-pagas mais econômicas

5. Use a regra dos 30 dias

Para qualquer compra não essencial acima de R$ 100, espere 30 dias antes de realizá-la. Isso elimina compras por impulso e muitas vezes você perceberá que nem precisa mais daquele item.

Caso real: Maria, diarista que ganha um salário mínimo, conseguiu economizar R$ 72 por mês apenas renegociando seu pacote de internet+celular e substituindo refeições compradas por marmitas caseiras três vezes por semana. Em um ano, isso representa R$ 864 — quase 60% de um salário mínimo.

Fontes de renda complementar

Aumentar a receita, mesmo que modestamente, pode acelerar significativamente a construção da sua reserva de emergência. A boa notícia é que existem diversas formas de complementar a renda sem necessariamente precisar de um segundo emprego formal.

Microempreendimentos de baixo investimento:

Artesanato: Se você tem habilidades manuais, produtos como panos de prato decorados, crochê ou pequenos consertos têm baixo custo de produção

Alimentação: Doces caseiros, bolos, salgados para festas

Serviços: Pequenos consertos domésticos, cuidados com pets, limpeza residencial

Aproveitamento de habilidades:

Ofereça aulas particulares de matérias que você domina

Faça traduções simples se souber outro idioma

Ofereça serviços de digitação ou organização digital

Economia compartilhada:

Aplicativos de entregas nos horários livres

Tarefas rápidas em plataformas como GetNinjas

Venda de itens usados que não são mais necessários

O ideal é buscar atividades que possam ser realizadas nos horários livres e que não exijam investimento inicial significativo.

Exemplo prático: João trabalhava como repositor de supermercado ganhando um salário mínimo. Nos fins de semana, começou a oferecer serviço de lavagem de carros no próprio condomínio onde morava. Com um investimento inicial de apenas R$ 89 em produtos de limpeza, conseguia uma renda extra de R$ 200 a R$ 350 por mês, valor que destinava integralmente para sua reserva de emergência.

Como calcular o valor ideal da reserva

A regra tradicional sugere uma reserva equivalente a 6 meses de despesas. No entanto, para quem recebe salário mínimo, essa meta pode parecer distante e desanimadora no início. Por isso, é importante estabelecer metas progressivas:

Meta inicial: 1 mês de despesas essenciais Meta intermediária: 3 meses de despesas essenciais Meta ideal: 6 meses de despesas essenciais

Note que falamos em despesas essenciais, não no valor total do salário. Por exemplo, se das suas despesas mensais, R$ 1.200 são absolutamente essenciais (moradia, alimentação, contas básicas), sua meta inicial seria juntar R$ 1.200.

Estratégia dos mini-objetivos:

Em vez de pensar em juntar R$ 7.200 (6x R$ 1.200), estabeleça metas menores:

Primeiro R$ 300 (emergências muito básicas)

Depois R$ 600

Em seguida R$ 1.200 (seu primeiro mês completo)

Cada uma dessas conquistas deve ser celebrada como uma vitória importante.

Calculando quanto guardar por mês:

Suponhamos que você consiga economizar R$ 100 por mês (aproximadamente 6,5% de um salário mínimo):

Para chegar à meta inicial (R$ 1.200), você levará 12 meses

Para a meta intermediária (R$ 3.600), serão 36 meses

Para a meta ideal (R$ 7.200), serão 72 meses (6 anos)

Parece muito tempo? Lembre-se que:

Com os cortes de gastos e renda extra, esse valor guardado pode aumentar

Qualquer valor já é melhor que zero

Você estará criando um hábito financeiro saudável para toda a vida

Ferramentas simples para organizar suas finanças

Para quem tem orçamento limitado, cada centavo precisa ser controlado. As ferramentas não precisam ser sofisticadas, mas precisam ser eficientes:

1. Caderno de anotações

O bom e velho caderno ainda é uma das ferramentas mais eficientes para controle financeiro. Divida-o em seções:

Receitas (salário e rendas extras)

Despesas fixas (aluguel, prestações)

Despesas variáveis (alimentação, transporte)

Reserva de emergência (quanto entrou, quanto saiu e por quê)

2. Aplicativos gratuitos

Existem diversos aplicativos gratuitos que podem ajudar:

Mobills (versão gratuita)

Organizze (versão gratuita)

Guiabolso

Planilhas gratuitas do Google

3. Método do envelope

Uma técnica simples e eficaz:

Separe envelopes para cada categoria de gasto

No início do mês, distribua o dinheiro conforme seu orçamento

Quando o envelope esvaziar, o gasto daquela categoria acaba

Um envelope especial deve ser destinado à reserva de emergência

4. Regra 50-30-20 adaptada

Para quem tem salário mínimo, a regra tradicional de 50% para necessidades básicas, 30% para desejos e 20% para poupança pode ser inviável. Uma adaptação realista seria:

70% para necessidades básicas

20% para pequenos prazeres e desejos

10% para sua reserva de emergência

5. Alerta de gatilhos de gastos

Identifique situações que te levam a gastar mais:

Promoções que fazem comprar o que não precisa

Compras por estresse ou ansiedade

Influência de amigos ou familiares

Crie alertas visuais (como um papel na carteira ou um lembrete no celular) para esses momentos.

Onde guardar sua reserva com segurança

Depois de tanto esforço para economizar, é fundamental que seu dinheiro esteja seguro e, se possível, rendendo alguma coisa.

O que evitar:

Dinheiro em casa (risco de roubo, perda ou uso em tentações)

Conta corrente comum (não rende nada e fica misturado com dinheiro do dia a dia)

Empréstimos para amigos ou familiares (difícil recuperação)

Opções recomendadas:

1. Poupança

Vantagens: Fácil acesso, sem taxas, disponibilidade imediata

Desvantagens: Rendimento baixo, geralmente abaixo da inflação

2. Conta digital com rendimento automático

Vantagens: Sem taxas, melhor rendimento que poupança, fácil acesso

Exemplos: Nubank, PicPay, Mercado Pago

3. Tesouro Selic

Vantagens: Segurança do governo federal, rendimento melhor que poupança

Desvantagens: Pode ter IR sobre o rendimento e IOF para resgates em menos de 30 dias

4. CDBs de liquidez diária

Vantagens: Bom rendimento, resgate rápido

Desvantagens: Pode ter IR sobre o rendimento

Para quem está começando, recomenda-se uma conta digital com rendimento automático. Conforme a reserva cresce, parte do valor pode ir para opções como Tesouro Selic ou CDBs para melhorar o rendimento.

Importante: Sua reserva de emergência deve estar em um local:

Seguro (com garantia FGC ou do governo)

Líquido (que você possa sacar rapidamente)

Separado das suas outras contas (para não misturar com dinheiro do dia a dia)

Quando usar e como repor sua reserva

Uma das maiores dúvidas é: o que realmente constitui uma emergência que justifique o uso da reserva?

São consideradas emergências:

Problemas de saúde não cobertos por plano

Consertos urgentes em casa (vazamentos, problemas elétricos graves)

Reparo de eletrodomésticos essenciais (geladeira, fogão)

Desemprego ou redução temporária de renda

Problemas no veículo necessário para trabalhar

Não são emergências:

Promoções e liquidações

Presentes de aniversário ou festas

Viagens não planejadas

Upgrade de celular ou eletrônicos

Compra de roupas (exceto se for para trabalho e as atuais estiverem inadequadas)

Como repor a reserva após usá-la:

Prioridade máxima: A reposição deve ser tratada como a conta mais importante a pagar

Prazo de recuperação: Estabeleça um prazo realista para voltar ao patamar anterior

Revisão orçamentária: Faça cortes temporários mais rigorosos para acelerar a reposição

Renda extra pontual: Considere intensificar atividades de renda complementar

Exemplo prático: Ana precisou usar R$ 500 de sua reserva para um tratamento dentário de urgência. Ela estabeleceu a meta de repor esse valor em 5 meses, economizando R$ 100 adicionais por mês. Para isso, suspendeu temporariamente serviços de streaming, reduziu saídas e vendeu alguns itens que não usava mais.

Conclusão

Construir uma reserva de emergência com salário mínimo é desafiador, mas absolutamente possível e necessário. O segredo está em começar — não importa quão pequeno seja o valor inicial. A disciplina e a consistência são mais importantes que o montante.

Lembre-se:

Uma pequena reserva já é infinitamente melhor que nenhuma

O hábito de poupar é tão valioso quanto o valor poupado

Cada real economizado é um tijolo na construção da sua segurança financeira

O tempo é seu aliado quando se trata de construir reservas

Comece hoje mesmo, mesmo que seja guardando R$ 1 por dia. Em um ano, você terá R$ 365 — possivelmente a primeira reserva de emergência que você já teve na vida. E esse é apenas o começo de uma jornada que pode transformar completamente sua relação com o dinheiro e sua tranquilidade financeira.

E não se esqueça: você não está sozinho nessa jornada. Continue aprendendo como fazer seu dinheiro render no dia a dia!

Quer saber mais? Confira também:

Comece hoje a transformar sua vida financeira.

Adquira a Planilha FinanceLab e tenha em mãos uma ferramenta prática para controlar seus gastos, organizar suas finanças e construir sua reserva de emergência com o método Reserva 6x.