A diferença entre guardar dinheiro e construir uma reserva de emergência de verdade

Entenda a diferença entre guardar dinheiro e construir uma reserva de emergência de verdade. Aprenda como garantir segurança financeira a longo prazo e estar preparado para imprevistos.

EDUCAÇÃO FINANCEIRA

Paulo Ferreira

4/8/202512 min ler

A diferença entre guardar dinheiro e construir uma reserva de emergência de verdade

Você já se pegou pensando que guardar dinheiro no banco é o mesmo que ter uma reserva de emergência? Se sim, não está sozinho. Muitas pessoas confundem esses dois conceitos e acabam descobrindo tarde demais que nem todo dinheiro guardado funciona como uma verdadeira proteção financeira. Neste artigo, vamos explorar as diferenças cruciais entre simplesmente guardar dinheiro e construir uma reserva de emergência estruturada e funcional.

O que significa "guardar dinheiro"?

Guardar dinheiro é um conceito amplo e, muitas vezes, impreciso. No sentido mais básico, significa não gastar parte da sua renda, deixando-a "guardada" em algum lugar. Pode ser na sua conta corrente, embaixo do colchão, em uma poupança ou até em um cofrinho.

A maioria das pessoas guarda dinheiro sem um propósito claro ou uma estratégia definida. É aquele valor que "sobra" no final do mês (quando sobra) e que fica estacionado na conta à espera de um destino. Geralmente, esse dinheiro guardado acaba sendo utilizado para:

Compras de oportunidade

Despesas inesperadas

Pequenos luxos

Viagens não planejadas

Presentes de última hora

O problema é que guardar dinheiro dessa forma representa apenas o primeiro passo para uma vida financeira saudável. É como ter ingredientes na geladeira sem um plano de refeição – acabam sendo usados de forma aleatória e, muitas vezes, desperdiçados.

Além disso, o dinheiro apenas "guardado" tende a ser consumido rapidamente porque:

Está facilmente acessível

Não tem um propósito definido

Não existe um comprometimento psicológico de preservá-lo

É visto como "dinheiro extra" e não como parte de uma estratégia financeira

Um estudo da Serasa Experian mostrou que 36% dos brasileiros que afirmam guardar dinheiro acabam usando esses recursos em menos de três meses para compras não essenciais. Isso acontece justamente porque guardar dinheiro sem propósito não cria a disciplina necessária para mantê-lo intacto.

O que é uma reserva de emergência (e o que ela não é)

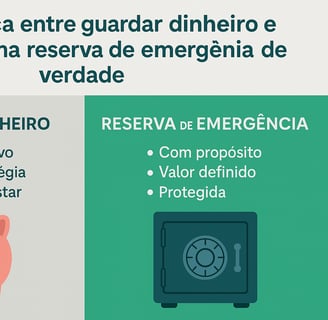

Uma reserva de emergência, por outro lado, é um fundo financeiro com propósito específico e bem definido: servir como rede de proteção em situações realmente emergenciais. Não se trata apenas de dinheiro guardado, mas de um recurso estrategicamente separado e mentalizado para uso em circunstâncias particulares.

Uma verdadeira reserva de emergência é:

Um seguro financeiro: Funciona como uma apólice que você mesmo financia para se proteger contra imprevistos

Um pilar da tranquilidade mental: Reduz a ansiedade financeira, permitindo que você tenha mais segurança ao tomar decisões

Uma ferramenta de independência: Evita que você precise recorrer a empréstimos ou ajuda de terceiros em momentos difíceis

Um componente essencial do planejamento financeiro: Faz parte de uma estratégia maior, não é apenas dinheiro guardado

Igualmente importante é entender o que uma reserva de emergência não é:

Não é um fundo para oportunidades de investimento: Por mais tentadora que seja aquela oportunidade "imperdível", usar sua reserva para investir compromete sua segurança financeira

Não é um recurso para compras planejáveis: Trocar de celular, comprar roupas ou renovar a assinatura anual da Netflix não são emergências

Não é um depósito para viagens ou lazer: Por mais que você precise de descanso, férias não são emergências no sentido estrito

Não é um substituto para seguros: Alguns riscos são melhor cobertos por seguros específicos (saúde, carro, vida) do que por sua reserva

Segundo especialistas financeiros, situações que justificam o uso da reserva de emergência incluem:

Perda de emprego ou redução drástica da renda

Problemas de saúde não cobertos pelo plano

Reparos urgentes e inevitáveis em casa ou no carro

Despesas jurídicas inesperadas

Emergências familiares que exijam deslocamento ou assistência imediata

Tudo o que puder ser planejado com antecedência não deveria entrar nessa categoria. Para essas outras metas, o ideal é criar reservas específicas separadas da sua reserva de emergência.

As 5 características de uma boa reserva

Uma reserva de emergência eficaz possui características específicas que a diferenciam significativamente de "dinheiro guardado". Vamos explorar cada uma dessas características em detalhes.

Liquidez

A liquidez é a capacidade de transformar um ativo em dinheiro rapidamente, sem perda significativa de valor. Uma reserva de emergência precisa ser altamente líquida porque, por definição, emergências não esperam.

Imagine que você precise de dinheiro para um tratamento médico urgente no próximo dia útil. Investimentos como ações, fundos imobiliários ou previdência privada poderiam exigir dias para serem convertidos em dinheiro disponível, além de possíveis perdas no processo de resgate antecipado.

Por isso, sua reserva de emergência deve estar em aplicações que permitam resgate em D+0 (no mesmo dia) ou no máximo D+1 (próximo dia útil). Boas opções incluem:

Fundos DI com liquidez diária

CDBs com liquidez diária

Tesouro Selic (com alguma ressalva de liquidez em momentos de grande volatilidade)

Lembre-se: quanto maior a liquidez, geralmente menor o rendimento. Esse é um trade-off necessário para garantir que o dinheiro esteja disponível quando você realmente precisar.

Segurança

O segundo pilar de uma reserva eficaz é a segurança. Não faz sentido construir uma proteção financeira que esteja sujeita a grandes oscilações de valor ou riscos significativos.

Uma reserva de emergência não deve estar exposta a:

Volatilidade de mercado

Risco de crédito elevado

Riscos operacionais

Inflação descontrolada

Por isso, evite manter sua reserva em:

Ações ou fundos de ações

Criptomoedas

Fundos multimercado arrojados

Dinheiro em espécie (sujeito a desvalorização pela inflação e risco de roubo)

O ideal é privilegiar investimentos com garantia do FGC (Fundo Garantidor de Crédito) até o limite de R$ 250 mil por CPF e instituição financeira, como CDBs de bancos sólidos, ou títulos do governo federal, como o Tesouro Selic.

Lembre-se que o objetivo principal de uma reserva não é maximizar rentabilidade, mas preservar capital com segurança.

Facilidade de acesso

Além de líquida e segura, sua reserva de emergência precisa ser facilmente acessível. Isso significa:

Estar em plataformas ou instituições onde você já possui cadastro ativo

Não depender de processos burocráticos prolongados para resgate

Ser acessível mesmo fora do horário bancário convencional

Não exigir documentações extras ou aprovações de terceiros para utilização

Na prática, isso implica em:

Manter a reserva em instituições com bom suporte digital

Ter aplicativos instalados e funcionando no seu celular

Cartões e senhas em dia

Conhecer os processos de resgate antecipadamente

Uma dica valiosa é simular um resgate de emergência ocasionalmente. Faça um pequeno resgate para verificar quanto tempo leva para o dinheiro estar disponível em sua conta corrente. Isso pode evitar surpresas desagradáveis quando você realmente precisar dos recursos.

Separação do restante do dinheiro

Uma característica fundamental que diferencia uma verdadeira reserva de emergência de "dinheiro guardado" é a segregação física e mental desses recursos.

Sua reserva deve estar:

Em conta ou investimento separado das suas finanças diárias

Visualmente identificada como "Reserva de Emergência" nos aplicativos ou extratos

Psicologicamente classificada como "intocável exceto em emergências"

Essa separação cria uma barreira psicológica importante que ajuda a evitar o uso indiscriminado dos recursos. Quando seu dinheiro está misturado em uma única conta ou investimento, a tentação de usar "só um pouquinho" da reserva para despesas não emergenciais é muito maior.

Uma pesquisa do Banco Central mostrou que pessoas que mantêm contas segregadas para objetivos específicos têm 2,7 vezes mais chance de manter suas reservas intactas por mais tempo.

Muitos aplicativos de bancos digitais e corretoras já oferecem a possibilidade de criar "caixinhas" ou "objetivos" separados, facilitando essa organização.

Clareza no objetivo

Por fim, uma verdadeira reserva de emergência tem clareza cristalina sobre seu propósito. Não se trata apenas de dinheiro para "qualquer eventualidade", mas de um fundo com definições precisas sobre:

O que constitui uma emergência legítima

Quanto deve ser alocado (tipicamente de 3 a 12 meses de despesas)

Como e quando deve ser reposto após utilização

Como se encaixa no plano financeiro global

Essa clareza de propósito deve ser preferencialmente documentada, seja em um plano financeiro formal ou mesmo em uma simples nota no celular. O importante é que você e as pessoas que dependem financeiramente de você saibam exatamente para que serve esse dinheiro e em quais situações ele deve ser utilizado.

Onde guardar sua reserva (melhores opções)

Agora que entendemos as características essenciais de uma reserva de emergência, vamos analisar as melhores opções para guardar esses recursos, considerando o cenário financeiro atual do Brasil.

Tesouro Selic

O Tesouro Selic é frequentemente a primeira recomendação de especialistas para reservas de emergência, e por boas razões:

Segurança máxima: Por ser um título da dívida pública federal, é considerado o investimento mais seguro do país

Rendimento atrelado à taxa básica: Acompanha a taxa Selic, oferecendo proteção contra alta de juros

Liquidez em D+1: Resgate no próximo dia útil

Baixo valor mínimo: Pode começar com aproximadamente R$100

Taxas reduzidas: Custos de administração baixos

Pontos de atenção:

Em momentos de grande instabilidade econômica, pode haver alguma oscilação no preço do título

Incide IR regressivo conforme o tempo de aplicação

Taxa de custódia de 0,25% ao ano cobrada pela B3 (ainda assim, é baixa comparada a outras opções)

CDBs com liquidez diária

Os Certificados de Depósito Bancário (CDBs) com liquidez diária são outra excelente opção:

Segurança elevada: Cobertura do FGC até R$250 mil por CPF/instituição

Rendimentos competitivos: Muitos CDBs oferecem 100% ou mais do CDI

Liquidez imediata: Opções com resgate em D+0 ou D+1

Simplicidade operacional: Fáceis de contratar e resgatar

Pontos de atenção:

Compare as taxas oferecidas, pois variam significativamente entre instituições

Verifique se o banco está coberto pelo FGC

Também incide IR regressivo conforme o tempo de aplicação

Fundos DI com liquidez diária

Os fundos de investimento referenciados DI são uma terceira opção válida:

Gestão profissional: O dinheiro é administrado por especialistas

Diversificação: Investem em diversos títulos, reduzindo riscos específicos

Liquidez D+0 ou D+1: A maioria oferece resgate rápido

Facilidade operacional: Uma única aplicação já dá acesso a uma carteira diversificada

Pontos de atenção:

Taxa de administração pode corroer rentabilidade (opte por fundos com taxa abaixo de 0,5% a.a.)

Verifique o regulamento para entender exatamente onde o fundo investe

Tributação de IR similar aos demais investimentos de renda fixa

Comparação de rentabilidade líquida

Para uma reserva de emergência de R$10.000 mantida por 12 meses (considerando taxas e cenário econômico atuais):

Investimento Rentabilidade bruta Impostos e taxas Rentabilidade líquida Tesouro Selic Selic (~10,5% a.a.) IR (22,5%) + Taxa B3 (0,25%) Aprox. 7,9% a.a. CDB 100% CDI CDI (~10,4% a.a.) IR (22,5%) Aprox. 8,06% a.a. Fundo DI CDI - Taxa adm (0,5%) IR (22,5%) Aprox. 7,7% a.a. Poupança 6,17% a.a. (cenário atual) Isenta 6,17% a.a.

Como podemos ver, a diferença de rentabilidade entre as três primeiras opções é marginal em um horizonte de 12 meses, o que reforça que o foco deve ser nas características de segurança e liquidez, não na maximização do retorno.

A poupança, embora seja tradicionalmente utilizada por muitos brasileiros, geralmente oferece rendimentos inferiores, especialmente em cenários de taxa Selic mais elevada.

Como montar sua reserva 6x passo a passo

Construir uma reserva de emergência estruturada é mais do que simplesmente guardar dinheiro. Requer planejamento e disciplina. Vamos ao passo a passo:

1. Defina o valor-alvo da sua reserva

O tamanho ideal de uma reserva de emergência varia conforme sua situação pessoal. A regra mais comum é:

3 meses de despesas: Para quem tem emprego estável, outras fontes de renda ou rede de apoio financeiro

6 meses de despesas: Para a maioria das pessoas com emprego único e responsabilidades financeiras moderadas

12 meses de despesas: Para autônomos, profissionais liberais, pessoas com renda variável ou com dependentes

Para calcular, some todas as suas despesas essenciais mensais e multiplique pelo número de meses desejado:

Moradia (aluguel ou financiamento)

Alimentação

Transporte

Saúde

Educação

Contas básicas (água, luz, internet)

Parcelas de dívidas

Por exemplo, se suas despesas essenciais somam R$3.500 e você busca uma reserva para 6 meses: R$3.500 × 6 = R$21.000

Este será seu valor-alvo.

2. Escolha onde guardar sua reserva

Com base no que discutimos na seção anterior, escolha um ou mais instrumentos financeiros para sua reserva, considerando:

Sua familiaridade com o investimento

Facilidade de acesso à plataforma

Taxas envolvidas

Segurança da instituição

Uma estratégia inteligente é diversificar sua reserva, mantendo:

1/3 em aplicação com liquidez D+0 (para emergências imediatas)

2/3 em aplicações com rendimento um pouco maior e liquidez D+1

3. Estabeleça um plano de contribuição regular

Poucas pessoas conseguem montar uma reserva completa de uma só vez. O mais comum é construí-la gradualmente com aportes regulares:

Defina quanto pode destinar mensalmente à sua reserva

Automatize esse valor sempre que possível (transferências programadas)

Priorize a reserva no seu orçamento, tratando-a como uma despesa obrigatória

Se você pode economizar R$500 por mês e sua meta é R$21.000: R$21.000 ÷ R$500 = 42 meses (3,5 anos)

Isso pode parecer muito tempo, mas lembre-se: ter uma reserva parcial já é melhor que não ter nada.

Para acelerar este processo:

Destine recursos extras (13º, férias, bônus) para a reserva

Reavalie despesas para aumentar sua capacidade de poupança

Busque fontes de renda extra temporárias

4. Separe fisicamente sua reserva

Como mencionamos, a separação física e mental da reserva é crucial:

Crie uma conta específica para esse fim

Nomeie-a claramente como "Reserva de Emergência"

Se possível, evite que ela apareça no mesmo aplicativo das suas contas de uso diário

Remova facilidades que permitam transferências instantâneas para consumo

Muitas instituições permitem criar "subcontas" ou "objetivos" específicos. Use esses recursos a seu favor.

5. Documente as regras de utilização

Este passo é frequentemente ignorado, mas é fundamental para uma reserva verdadeira:

Liste por escrito o que constitui uma emergência legítima

Estabeleça um processo decisório para uso da reserva (especialmente se você divide finanças com alguém)

Defina como a reserva deve ser reposta após utilização

Exemplo de regras:

A reserva só será utilizada em caso de: perda de emprego, problemas de saúde não cobertos pelo plano, reparos urgentes e inevitáveis, emergências familiares graves

Antes de usar a reserva, avaliaremos se há outras formas de cobrir a despesa

Após uso da reserva, priorizaremos sua recomposição destinando X% da renda para este fim

6. Reavalie periodicamente

Uma reserva de emergência não é estática. Ela deve evoluir com sua vida:

Reavalie o tamanho ideal a cada 6-12 meses

Ajuste conforme mudanças em despesas, dependentes ou condições de trabalho

Verifique se o rendimento está pelo menos compensando a inflação

Considere alterações no cenário econômico que possam afetar seus investimentos

Por exemplo:

Com promoção e aumento de salário, suas despesas podem crescer

Ao ter filhos, suas responsabilidades financeiras aumentam

Ao quitar uma dívida importante, sua necessidade de reserva pode diminuir

Erros comuns ao guardar dinheiro que sabotam sua reserva

Mesmo com as melhores intenções, muitas pessoas cometem erros que comprometem a eficácia de suas reservas. Vamos identificar os principais para que você possa evitá-los:

1. Misturar reserva com outros objetivos

Este é possivelmente o erro mais comum. Muitas pessoas mantêm um único "bolo" de dinheiro que serve para emergências, oportunidades e projetos. Isso frequentemente leva a uso inadequado dos recursos.

Como evitar: Crie contas ou investimentos separados para cada objetivo financeiro importante. Tenha clareza sobre a finalidade de cada recurso.

2. Subestimar o valor necessário

Calcular a reserva com base apenas nas despesas essenciais atuais pode ser perigoso, pois emergências frequentemente trazem custos adicionais.

Como evitar: Adicione uma margem de segurança de 10-20% ao valor calculado para cobrir imprevistos dentro do imprevisto.

3. Priorizar rentabilidade em vez de segurança

A busca por rendimentos mais altos pode levar à alocação da reserva em investimentos inadequados como ações, fundos multimercado arrojados ou até criptomoedas.

Como evitar: Lembre-se de que o objetivo principal é preservação de capital, não maximização de retorno. A diferença entre rendimentos de 7% ou 8% ao ano é insignificante comparada ao risco de perder parte do valor quando precisar.

4. Não recompor a reserva após uso

Muitas pessoas usam a reserva para uma emergência legítima, mas depois não priorizam sua recomposição, ficando desprotegidas.

Como evitar: Estabeleça um plano concreto de recomposição imediatamente após utilizar qualquer valor da reserva, mesmo que signifique cortar temporariamente outros gastos.

5. Criar reservas insuficientes para seu perfil de risco

Cada situação pessoal demanda um tamanho específico de reserva. Um autônomo com filhos precisará de uma reserva muito maior que um funcionário público sem dependentes.

Como evitar: Seja honesto sobre sua estabilidade profissional, responsabilidades financeiras e rede de apoio ao dimensionar sua reserva.

6. Não considerar a inflação

Com o tempo, a inflação corrói o poder de compra da sua reserva. R$20.000 hoje não comprarão a mesma coisa daqui a cinco anos.

Como evitar: Reavalie anualmente o valor-alvo da sua reserva, ajustando-o pela inflação acumulada no período. Busque aplicações que pelo menos preservem o poder de compra.

7. Usar a reserva para gastos planejáveis

Trocar o celular, fazer uma viagem ou renovar o guarda-roupa não são emergências, mesmo que pareçam urgentes no momento.

Como evitar: Crie fundos específicos para despesas previsíveis, mesmo que ocorram com pouca frequência (como troca de eletrônicos, manutenção do carro, etc).

Conclusão

A diferença entre simplesmente guardar dinheiro e construir uma verdadeira reserva de emergência está principalmente na intencionalidade e na estruturação. Enquanto guardar dinheiro é um comportamento passivo e muitas vezes residual, criar uma reserva é um processo ativo, planejado e estratégico.

Uma reserva de emergência bem construída:

Tem propósito claro e definido

Está adequadamente dimensionada para sua realidade

É mantida em instrumentos seguros e líquidos

Está fisicamente separada de outros recursos

Tem regras claras de utilização

É revisada e ajustada periodicamente

Esta não é apenas uma questão de semântica ou organização – é a diferença entre ter uma falsa sensação de segurança e estar realmente preparado para adversidades financeiras. Uma verdadeira reserva de emergência não apenas protege seu patrimônio em momentos difíceis, mas também proporciona a tranquilidade necessária para tomar decisões financeiras mais arrojadas em outras áreas da sua vida.

Lembre-se: imprevistos acontecem com todos. A questão não é "se" você enfrentará uma emergência financeira, mas "quando" isso acontecerá. E nesse momento, a diferença entre ter guardado algum dinheiro e ter construído uma reserva estruturada pode determinar se a emergência será apenas um contratempo ou uma catástrofe financeira.

Você tem uma reserva ou apenas um dinheiro parado? Descubra agora!

Se você ainda não começou sua reserva de emergência, o melhor momento é agora. E se já tem dinheiro guardado, avalie se ele realmente atende aos critérios de uma verdadeira reserva. Sua segurança financeira e tranquilidade mental agradecem.

👉 Comece hoje a transformar sua vida financeira.

Adquira a Planilha FinanceLab e tenha em mãos uma ferramenta prática para controlar seus gastos, organizar suas finanças e construir sua reserva de emergência com o método Reserva 6x.